Bedrijfsadministratie 1.1

Bedrijfsadministratie 1.1

De kandidaat stelt voor een gegeven situatie de journaalposten samen met betrekking tot kosten-, investerings- en voorraadfacturen met toepassing van diverse situaties zoals vaste verrekenprijs, prijsverschillen en gescheiden ontvangst van goederen en de inkoopfactuur.

Kostenfactuur

De journaalpost van een kostenfactuur is:

| Grootboekrekening | Subadministratie | Debet | Credit |

| 4... ....kosten | X | ||

| 1600 Te vorderen btw | X | ||

| 1400 Crediteuren | X | X |

In januari is bij Hoek bv een factuur ontvangen van garage Yorna voor een onderhoudsbeurt aan de bedrijfsauto. Bedrag € 250 exclusief 21% btw.

In de boekhouding van Hoek bv komt het volgende subnummer voor:

14033 Yorna

Journaliseer voor Hoek bv de ontvangen factuur van de garage.

| Grootboekrekening | Subadministratie | Debet | Credit |

|---|---|---|---|

Toelichting:

· De rekening Autokosten is een hulprekening van het eigen vermogen. Door de kosten neemt het eigen vermogen af, dus Autokosten boek je debet.

· Het bezit Te vorderen btw neemt toe en boek je debet.

· De schuld aan Crediteur Yorna neemt toe en boek je credit.

Investeringsfactuur

De aanschaf van een bedrijfsmiddel noem je investeren.

De bijkomende kosten van de investering boek je op het bedrijfsmiddel.

De journaalpost van een investeringsfactuur is:

| Grootboekrekening | Subadministratie | Debet | Credit |

| 0300 Machines | X | ||

| 1600 Te vorderen btw | X | ||

| 1400 Crediteuren | X | X |

Het debetbedrag op rekening is machines is het aankoopbedrag plus de bijkomende kosten.

Hoek bv koopt een machine bij Weerder en ontvangt de volgende factuur:

.png)

In de boekhouding van Hoek bv komt het volgende subnummer voor:

14133 Weerder

Journaliseer voor Hoek bv de ontvangen factuur van Weerder.

| Grootboekrekening | Subadministratie | Debet | Credit |

|---|---|---|---|

Toelichting:

• Het bezit Machines neemt toe en boek je debet voor het bedrag inclusief de installatiekosten.

• Het bezit Te vorderen btw neemt toe en boek je debet.

• De schuld aan Crediteur Weerder neemt toe en boek je credit.

Voorraadfactuur

De journaalpost van een voorraadfactuur is:

| Grootboekrekening | Subadministratie | Debet | Credit |

| 7000 Voorraad goederen | X | X | |

| 1600 Te vorderen btw | X | ||

| 1400 Crediteuren | X | X |

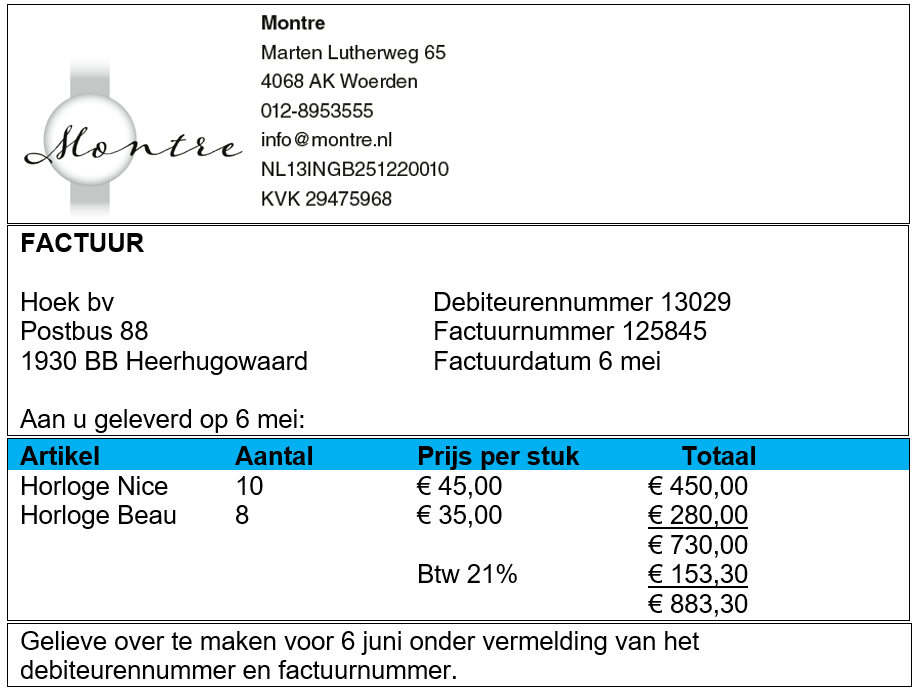

Op 6 mei ontvangt Hoek bv de volgende factuur:

De horloges zijn op 6 mei in het magazijn ontvangen.

In de boekhouding van Hoek bv komen de volgende subnummers voor:

14099 Montre

70010 Horloge Nice

70011 Horloge Beau

Journaliseer voor Hoek de ontvangen factuur van Montre.

| Grootboekrekening | Subadministratie | Debet | Credit |

|---|---|---|---|

Toelichting:

• Het bezit Voorraad goederen neemt toe en boek je debet.

• Het bezit Te vorderen btw neemt toe en boek je debet.

• De schuld aan Crediteur Montre neemt toe en boek je credit.

Vaste verrekenprijs

Bij gebruik van de VVP neem je de goederen tegen een vaste prijs per stuk op in de voorraad. De VVP baseer je op de inkoopprijs.

Bij gebruik van de vaste verrekenprijs boek je grootboekrekening 7000 Voorraad goederen altijd tegen de vaste verrekenprijs. Het verschil tussen de vaste verrekenprijs en de werkelijke inkoopprijs boek je op de grootboekrekening 7600 Prijsverschillen bij inkoop.

De journaalpost van een voorraadfactuur met gebruik van VVP is:

| Grootboekrekening | Subadministratie | Debet | Credit |

| 7000 Voorraad goederen | X | VVP | |

| 1600 Te vorderen btw | X | ||

| 1400 Crediteuren | X | X | |

| 7600 Prijsverschillen bij inkoop | X of X | ||

Rekening 7600 Prijsverschillen bij inkoop is de sluitpost.

In een handelsonderneming worden de artikelen AFH in de voorraad opgenomen voor de vaste verrekenprijs van € 11.

Van een leverancier is de onderstaande inkoopfactuur ontvangen voor geijktijdig ontvangen goederen:

| 3.000 stuks artikel AFH | € 32.000 |

| Korting | € 2.000 |

| Subtotaal | € 30.000 |

| Omzetbelasting 21% | € 6.300 |

| Totaal | € 36.300 |

Journaliseer de ontvangst van de factuur en de goederen.

| Grootboekrekening | Debet | Credit |

|---|---|---|

Toelchting

• Het bedrag bij grootboekrekening 7000 Voorraad goederen bereken je met behulp van de VVP. 3.000 × € 11 = € 33.000.

• De bedragen bij Te vorderen btw en Crediteuren lees je af van de factuur. De btw bereken je nu dus niet over het bedrag bij Voorraad goederen!

• Het prijsverschil is het verschil tussen de VVP en de werkelijke inkoopprijs.

• Het bedrag bij grootboekrekening van 7600 Prijsverschillen bij inkoop is de sluitpost. Met een sluitpost breng je de journaalpost in evenwicht.

Gescheiden ontvangst goederen en inkoopfactuur

Als bij inkoop de goederen en inkoopfactuur gescheiden worden ontvangen, zijn er 3 situaties mogelijk:

1 Inkoopfactuur wordt eerder ontvangen dan goederen

2 Goederen worden eerder ontvangen dan inkoopfactuur

3 Er is geen vaste volgorde van de inkoopfactuur en de goederen

1 Inkoopfactuur wordt eerder ontvangen dan goederen

De journaalpost van de ontvangst van de inkoopfactuur is:

| Grootboekrekening | Subadministratie | Debet | Credit |

| 7100 Nog te ontvangen goederen | X | ||

| 1600 Te vorderen btw | X | ||

| 1400 Crediteuren | X | X |

De journaalpost van de ontvangst van de goederen is:

| Grootboekrekening | Subadministratie | Debet | Credit |

| 7000 Voorraad goederen | X | X | |

| 7100 Nog te ontvangen goederen | X |

2 Goederen worden eerder ontvangen dan inkoopfactuur

De journaalpost van de ontvangst van de goederen is:

| Grootboekrekening | Subadministratie | Debet | Credit |

| 7000 Voorraad goederen | X | X | |

| 1450 Nog te ontvangen facturen | X |

De journaalpost van de ontvangst van de inkoopfactuur is:

| Grootboekrekening | Subadministratie | Debet | Credit |

| 1450 Nog te ontvangen facturen | X | ||

| 1600 Te vorderen btw | X | ||

| 1400 Crediteuren | X | X |

3 Er is geen vaste volgorde van de inkoopfactuur en de goederen

De journaalpost van de ontvangst van de inkoopfactuur is:

| Grootboekrekening | Subadministratie | Debet | Credit |

| 7100 Nog te ontvangen goederen | X | ||

| 1600 Te vorderen btw | X | ||

| 1400 Crediteuren | X | X |

De journaalpost van de ontvangst van de goederen is:

| Grootboekrekening | Subadministratie | Debet | Credit |

| 7000 Voorraad goederen | X | X | |

| 1450 Nog te ontvangen facturen | X |

De journaalpost van het afstemregister is:

| Grootboekrekening | Subadministratie | Debet | Credit |

| 1450 Nog te ontvangen facturen | X | ||

| 7100 Nog te ontvangen goederen | X |

Als je in deze situaties ook de VVP gebruikt dan moet je bepalen wanneer je het prijsverschil boekt, bij ontvangst van de factuur, bij ontvangst van de goederen of bij het afstemregister.

In een onderneming worden de facturen eerder ontvangen dan de goederen. De vaste verrekenprijs van artikel Alpha is € 6. Het prijsverschil wordt geboekt bij ontvangst van de factuur.

Van een leverancier is de onderstaande inkoopfactuur ontvangen:

| 4.500 stuks Alpha | € 25.000 |

| Btw 21% | € 5.250 |

| Totaal | € 30.250 |

Journaliseer de ontvangen inkoopfactuur.

| Grootboekrekening | Debet | Credit |

|---|---|---|

Toelichting

• Het bedrag bij grootboekrekening 7000 Voorraad goederen bereken je met behulp van de VVP. 4.500 × € 6 = € 27.000.

• De bedragen bij Te vorderen btw en Crediteuren lees je af van de factuur. De btw bereken je nu dus niet over het bedrag bij Voorraad goederen!

• Het prijsverschil is het verschil tussen de VVP en de werkelijke inkoopprijs.

• Het bedrag bij grootboekrekening van 7600 Prijsverschillen bij inkoop is de sluitpost. Met een sluitpost breng je de journaalpost in evenwicht.

In een onderneming worden de goederen eerder ontvangen dan de inkoopfacturen. Het prijsverschil wordt geboekt bij ontvangst van de goederen.

Ontvangen in het magazijn: 750 artikelen Beta met een vaste verrekenprijs van € 25. De inkoopprijs is € 22.

Journaliseer de ontvangst van de goederen in het magazijn.

| Grootboekrekening | Debet | Credit |

|---|---|---|

Toelchting

• Het bedrag bij grootboekrekening 7000 Voorraad goederen bereken je met behulp van de VVP. 750 × € 25 = € 18.750.

• Het bedrag bij Te ontvangen facturen bereken je met behulp van de inkoopprijs. 750 x € 22 = € 16.500.

• Het prijsverschil is het verschil tussen de VVP en de werkelijke inkoopprijs.

• Het bedrag bij grootboekrekening van 7600 Prijsverschillen bij inkoop is de sluitpost. Met een sluitpost breng je de journaalpost in evenwicht.

Bij een handelsbedrijf is geen vaste volgorde voor de ontvangst van de goederen en de ontvangst van de facturen.

In oktober hebben de volgende financiële feiten plaatsgevonden:

Magazijnontvangstenregister:

Er zijn goederen ontvangen met een inkoopwaarde van € 74.000.

Register ontvangen facturen:

Er zijn facturen ontvangen (inclusief 21% omzetbelasting) ter waarde van € 90.750.

Afstemregister inkopen:

Bij het koppelen van de ontvangen facturen en de magazijnbonnen op ordernummer is gebleken dat voor orders met een waarde van € 70.000 zowel de facturen als de goederen zijn ontvangen.

Journaliseer de bovenstaande financiële feiten.

| Grootboekrekening | Debet | Credit |

|---|---|---|

| Magazijnontvangstenboek | ||

| Register ontvangen facturen | ||

| Afstemregister inkopen | ||

Toelichting

Bedrag bij 7100 is € 90.750 / 1,21

Retourinkopen

Bij een retourinkoop stuurt een onderneming artikelen retour omdat deze niet aan de eisen voldoen. De onderneming ontvangt dan van de leverancier een creditnota.

Ook bij een retourinkoop zijn er 3 situaties mogelijk:

1 Eerst creditnota ontvangen en daarna goederen retour zenden.

2 Eerst goederen retour zenden daarna creditnota ontvangen.

3 Geen vaste volgorde tussen goederen retourzenden en creditnota ontvangen.

1 Eerst creditnota ontvangen en daarna goederen retour zenden.

De journaalpost van de ontvangst van de creditnota is:

| Grootboekrekening | Subadministratie | Debet | Credit |

| 7200 Te retourneren goederen | X | ||

| 1600 Te vorderen btw | X | ||

| 1400 Crediteuren | X | X |

De journaalpost van de retourzending van de goederen is:

| Grootboekrekening | Subadministratie | Debet | Credit |

| 7000 Voorraad goederen | X | X | |

| 7200 Te retourneren goederen | X |

2 Eerst goederen retour zenden daarna creditnota ontvangen.

De journaalpost van de retourzending van de goederen is:

| Grootboekrekening | Subadministratie | Debet | Credit |

| 7000 Voorraad goederen | X | X | |

| 1460 Nog te ontvangen creditnota's | X |

De journaalpost van de ontvangst van de inkoopfactuur is:

| Grootboekrekening | Subadministratie | Debet | Credit |

| 1460 Nog te ontvangen creditnota's | X | ||

| 1600 Te vorderen btw | X | ||

| 1400 Crediteuren | X | X |

3 Er is geen vaste volgorde van ontvangen van de creditnota en retourzenden van de goederen

De journaalpost van de ontvangst van de creditnota is:

| Grootboekrekening | Subadministratie | Debet | Credit |

| 7200 Te retourneren goederen | X | ||

| 1600 Te vorderen btw | X | ||

| 1400 Crediteuren | X | X |

De journaalpost van de retourzending van de goederen is:

| Grootboekrekening | Subadministratie | Debet | Credit |

| 7000 Voorraad goederen | X | X | |

| 1460 Nog te ontvangen creditnota's | X |

De journaalpost van het afstelmregister is:

| Grootboekrekening | Subadministratie | Debet | Credit |

| 1460 Nog te ontvangen creditnota's | X | ||

| 7200 Te retourneren goederen | X |

Als je in deze situaties ook de VVP gebruikt dan moet je bepalen wanneer je het prijsverschil boekt, bij ontvangst van de creditfactuur, bij retourzenden van de goederen of bij het afstemregister.

In een onderneming worden creditnota’s ontvangen nadat de goederen zijn geretourneerd. Het prijsverschil wordt geboekt bij ontvangst van de (credit)inkoopfactuur. De vaste verrekenprijs van artikel KLM is € 200 per stuk.

Van een leverancier is de onderstaande creditinkoopfactuur ontvangen wegens retour gezonden goederen:

| 20 stuks KLM | € 3.800 |

| omzetbelasting 21% | € 798 |

| Totaal | € 4.598 CREDIT |

Journaliseer de ontvangen creditinkoopfactuur.

| Grootboekrekening | Debet | Credit |

|---|---|---|

Toelchting

• Het bedrag bij grootboekrekening 1460 Nog te ontvangen creditnota's bereken je met behulp van de VVP. 20 × € 200 = € 4.000.

• De bedragen bij Te vorderen btw en Crediteuren lees je af van de creditnota.

• Het prijsverschil is het verschil tussen de VVP en de werkelijke inkoopprijs.

• Het bedrag bij grootboekrekening van 7600 Prijsverschillen bij inkoop is de sluitpost. Met een sluitpost breng je de journaalpost in evenwicht.

In een handelsonderneming worden de artikelen DIK in de voorraad opgenomen voor de vaste verrekenprijs van € 140. Het prijsverschil wordt geboekt bij ontvangst van de (credit) inkoopfactuur.

Van een leverancier is de onderstaande creditinkoopfactuur ontvangen voor no retour te zenden goederen:

| 25 stuks DIK | € 3.000 |

| Btw 21% | € 630 |

| Totaal | € 3.630 CREDIT |

Journaliseer de ontvangen creditinkoopfactuur.

| Grootboekrekening | Debet | Credit |

|---|---|---|

Toelchting

• Het bedrag bij grootboekrekening 7200 Te retourneren goederen bereken je met behulp van de VVP. 25 × € 140 = € 3.500.

• De bedragen bij Te vorderen btw en Crediteuren lees je af van de creditnota.

• Het prijsverschil is het verschil tussen de VVP en de werkelijke inkoopprijs.

• Het bedrag bij grootboekrekening van 7600 Prijsverschillen bij inkoop is de sluitpost. Met een sluitpost breng je de journaalpost in evenwicht.